Güncel Veriler Işığı Altında Konutta Erişilebilirlik Sorunu

Prof. Dr. Ali Hepşen

İstanbul Üniversitesi, Öğretim Üyesi ve GYODER İcra Kurulu Üyesi

FİNANS / EKONOMİ

GÜNCEL VERİLER IŞIĞI ALTINDA KONUTTA ERİŞİLEBİLİRLİK SORUNU

Finansal açıdan erişilebilir konut tanımı göreceli bir kavram olup, “uygun fiyatlı ” olarak pazara sunulan ve hane halkının konut alımında ödeyeceği kredi taksitleri ya da kira için ayırdığı pay dışında kalan geliri ile mevcut refah düzeyini bozmaksızın yaşamını devam ettirebileceği nitelikte erişilebilir olan konutlar şeklinde tanımlanabilir. ABD Konut Bakanlığı ise erişilebilir konutu, kredi ile konut alımında ödenen aylık taksitlerin ya da aylık kiranın hanehalkı gelirinin yüzde 30'unu aşmamasına imkan sağlayacak nitelikte fiyatlanan konut olarak tanımlamaktadır. Genel olarak kişiler barınma ihtiyaçlarını karşılarken talep gösterdikleri konutlarında finansal açıdan erişilebilir olmasını beklerler.

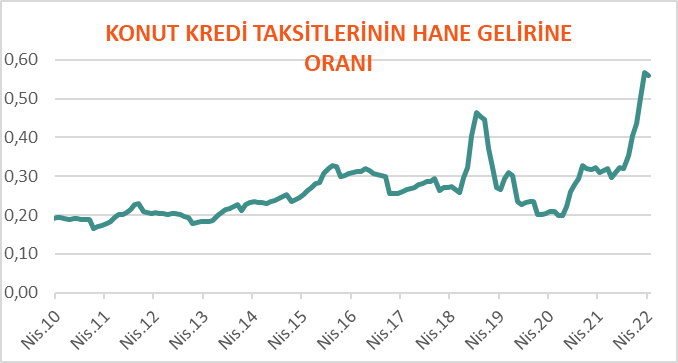

MintLab (kaynak: https://www.mint.ist/mintlab/) tarafından derlenen “Konut Kredi Taksit-Hane Gelir Oranı” verilerine göre, İstanbul'da Nisan ayında konut kredisi aylık taksitlerinin miktarı hane halkı net harcanabilir gelirinin %56'sı oranına gelmiş durumdadır (yurt dışı uygulamalarda, bu oranın %28'in altında olmasının sağlıklı bir ödeme planı açısından önemli olduğu vurgulanmaktadır). Konut kredi faizlerinin son birkaç aydır ortalama aylık %1,50 düzeyinde olmasına rağmen, konut fiyatlarının hızla yükselmesi ve hane gelirinin aynı oranda artmaması kredi kullanılarak ev alımını daha da zor hale getirdi.

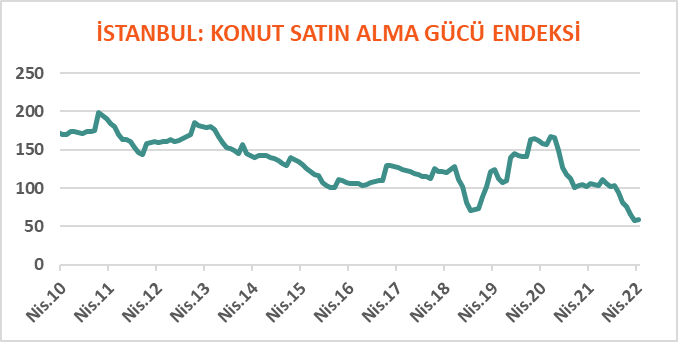

“Konut Satın Alma Gücü Endeks” verisine göre, İstanbul'da geçtiğimiz Nisan ayında endeks değeri eşik değer olan 100'ün altında 59 puan olarak ölçülmüştür. Satın alma gücü geçen yılın aynı ayına göre %45 oranında zorlaşmış durumdadır. Benzer durum konut fiyatlarının hane ortalama harcanabilir geliri ile kıyaslandığımızda da karşımıza çıkmaktadır.

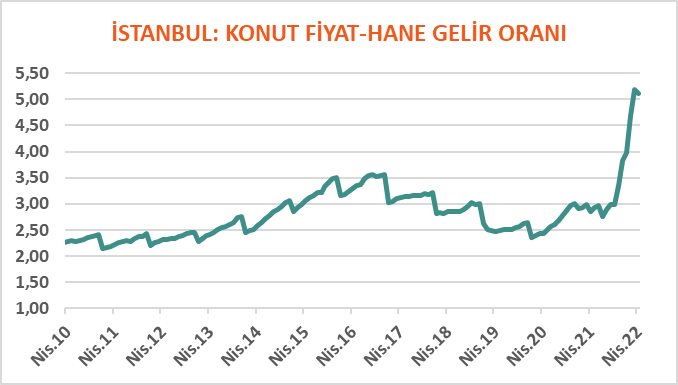

“Konut Fiyat-Hane Gelir Oranı” verilerine göre ise, İstanbul'da Nisan ayında konut fiyatları ortalama hanehalkı harcanabilir gelirinin 5,11 katı olmuş ve eşik değer olan 3'ün üzerinde yer almaya devam etmiştir. Gelecek aylarda konut fiyatlarındaki olası artış oranının aksine hanehalkı gelirinin aynı oranda artmaması, ilgili göstergenin eşik değer olan 3'ün üzerinde kalmaya devam edeceğini bize göstermektedir.

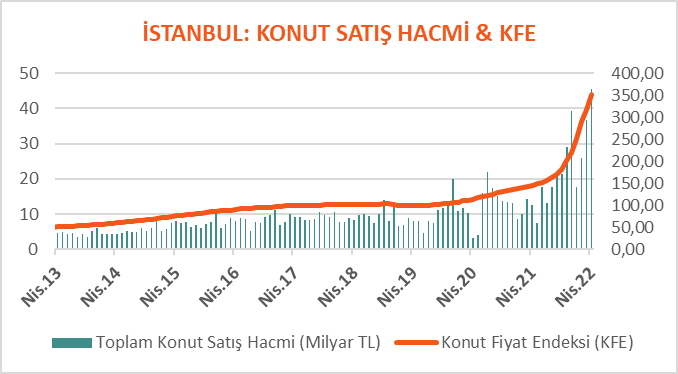

Yukarıda farklı ölçütler nezdinde sunulan rakamlar genel anlamda konutta finansal erişilebilirlik sorununun daha da artarak derinleştiğini gösterirken, diğer taraftan sektördeki talebin hala canlı olduğunu gösteriyor. Talebin canlılığının gözlemlenebileceği en iyi göstergelerden biri ise MintLab tarafından konut satış sayıları ve konut ortalama satış fiyatları dikkate alınarak hesaplanan “Konut Satış İşlem Hacmi” düzeyidir. İstanbul'da Nisan ayı içerisinde oluşan hacim 45,6 milyar TL' düzeyinde olup, ilgili aydaki konut satış işlem hacmi önceki ayın 8,8 milyar TL üzerinde gerçekleşmiş durumdadır. Dolayısıyla talep hala canlılığını koruyor ancak erişilebilirlikten uzaklaşılıyor şeklinde süreci yorumlamak yanlış olmayacaktır.

Erişilebilirlik sorunun olduğu bu ortamda var olan talep canlılığını, servet sahiplerinin artan enflasyon ortamında birikimlerini koruma refleksi ile de açıklamak mümkündür. Örneğin İstanbul özelinde, Nisan ayında sermaye kazancı ve brüt kira getirisinden oluşan toplam getiri, aylık bazda %10,21; yıllık bazda ise %147,17 oranında gerçekleşmiştir. Geriye dönük 12 yıllık dönemde ise İstanbul'daki konut yatırımlarının yıllık ortalama toplam getirisi (%23,25), altın (%25,51) dışındaki finansal yatırım araçlarının getirilerinden daha yüksek oranda gerçekleşmiş durumdadır.

Tarih | Konut Yatırımı Toplam Getiri | Mevduat | BIST-100 | Dolar | Euro | Altın | TÜFE |

2011-04 | 15,14% | 8,79% | 16,45% | 1,93% | 9,75% | 31,73% | 4,26% |

2012-04 | 17,21% | 8,67% | -10,57% | 17,43% | 6,87% | 30,69% | 11,14% |

2013-04 | 20,40% | 9,71% | 38,53% | 0,97% | -0,16% | -8,27% | 6,13% |

2014-04 | 24,47% | 7,37% | -13,88% | 18,36% | 25,64% | 2,10% | 9,38% |

2015-04 | 31,46% | 10,10% | 14,61% | 24,68% | -2,55% | 15,27% | 7,91% |

2016-04 | 24,73% | 8,85% | 1,58% | 6,92% | 12,28% | 10,65% | 6,57% |

2017-04 | 15,27% | 10,33% | 7,95% | 28,79% | 21,70% | 31,77% | 11,87% |

2018-04 | 7,16% | 11,00% | 21,41% | 11,21% | 27,51% | 16,96% | 10,85% |

2019-04 | 3,08% | 11,73% | -13,27% | 41,71% | 29,68% | 36,58% | 19,50% |

2020-04 | 18,35% | 19,96% | 0,14% | 18,89% | 15,01% | 55,49% | 10,94% |

2021-04 | 34,44% | 9,74% | 44,92% | 19,19% | 31,05% | 24,32% | 17,14% |

2022-04 | 147,17% | 16,57% | 74,37% | 80,24% | 63,20% | 99,39% | 69,97% |

Tarihsel Ortalama | 23,25% | 10,92% | 11,45% | 20,26% | 18,80% | 25,51% | 12,46% |

Mevcutta konut erişilebilirlik anlamında gelir yetersizliği ve finansmana erişim sorunları nedeniyle hanehalkı açısından pahalı olarak algılanmakla birlikte; gelecek aylar açısından ise yeni arsa geliştirmede yaşanan sorunlar, artan üretim maliyeti, yabancı yatırımcının yarattığı talep ve servet sahiplerinin artan enflasyon ortamında birikimlerini koruma refleksi nedeniyle mevcut fiyatların aşağıya gelmesinin zor göründüğü ve fiyatların yukarı yönlü eğiliminin devam edeceği de söylenebilir.

778

Blog

20 Eylül 2024

Ah Şu Z Kuşağı Yok Mu? (!)

Alper Toper

HRthinksMe Danışmanlık & HRdergi Kurucusu Eğitmen & Keynote Speaker

Blog

13 Eylül 2024

Yeni Sezonun AN’larında, Yenilikçi Adımlarla Geleceğe HazırlANmak

Avi Alkaş

Alkaş & Han Spaces, Yönetim Kurulu Başkanı

Blog

12 Eylül 2024

Küresel Konut Krizinin Kıskacındayız

Prof. Dr. Ali Hepşen

İstanbul Üniversitesi, Öğretim Üyesi ve GYODER İcra Kurulu Üyesi

Blog

6 Eylül 2024

İnsan Değerleri Yönetiminin Yeni Paradigması: Çalışan Deneyimi

Aret Vartanyan

Yazar & Yaşam Atölyesi, Kurucu

Blog

5 Eylül 2024

Üretken Yapay Zekâ Alanında Nasıl Başarılı Olabiliriz?

Mehmet Ali Tombalak

TÜBİSAD, Yönetim Kurulu Başkanı

Blog

30 Ağustos 2024

Kurumsal Hayatta İyi Yazmanın Önemi

Serda Kranda Kapucuoğlu

Mümkün Ajans, Kurucu Ortak / Serda Kranda Akademi, Kurucu

Blog

28 Ağustos 2024

Bin Liralık Lahmacunun Benimle Ne İlgisi Var?

Yaprak Çetinkaya

Mümkün Dergi, Kurucu Ortak & Yayın Yönetmeni

Blog

27 Ağustos 2024

Nerede Yerleşiksiniz? Bir Haber, Bir Veri, Bir Rapor, Biraz Mevzuat ve Bir Hatırlatma

Ersun Bayraktaroğlu

Yeminli Mali Müşavir, Danışman

İlgili Yazılar...

Blog

7 Temmuz 2022

Güncel Veriler Işığı Altında Konutta Erişilebilirlik Sorunu

Prof. Dr. Ali Hepşen

İstanbul Üniversitesi, Öğretim Üyesi ve GYODER İcra Kurulu Üyesi

FİNANS / EKONOMİ

Rapor

31 Mart 2023

2023’ün Perakende Trendleri Raporu Yayımlandı - Mastercard Global Ekonomi E...

DNA Editör

Editör

PERAKENDE

FİNANS / EKONOMİ

FINTECH

C-LEVEL

MÜŞTERİ DENEYİMİ

Rapor

27 Nisan 2023

TSKB Gayrimenkul Değerleme'nin Özel Çalışması: Bir Bakışta Organize Sanayi...

DNA Editör

Editör

GAYRİMENKUL

FİNANS / EKONOMİ

GAYRİMENKUL DEĞERLEME

Blog

21 Haziran 2023

Kriptoda Yeni Dönem

Nevzat Çalışkan

Group Medya, Kurucu Ortak

FİNANS / EKONOMİ

FINTECH

BLOCKCHAIN TEKNOLOJİSİ

Blog

19 Temmuz 2023

Şirket Hedefleri Kurşun Kalemle Yazılıyor!

Selçuk Ergenç

Capital Dergisi, CEO Talk Yazarı

FİNANS / EKONOMİ

C-LEVEL

Blog

7 Ağustos 2023

Kripto Dünyasının Bilmeniz Gereken Terimleri

Nevzat Çalışkan

Group Medya, Kurucu Ortak

FİNANS / EKONOMİ

BLOCKCHAIN TEKNOLOJİSİ

KRİPTO PARA

Blog

21 Eylül 2023

Inbusiness 2023 Yatırım Raporu

Çiğdem Yücesoy Subaşı

Inbusiness, Yazı İşleri Müdürü

FİNANS / EKONOMİ

YATIRIMCI

C-LEVEL

Blog

16 Ekim 2023

NFT Dilemması: Batış Mı, Çıkış Mı?

Nevzat Çalışkan

Group Medya, Kurucu Ortak

FİNANS / EKONOMİ

BLOCKCHAIN TEKNOLOJİSİ

KRİPTO PARA

Blog

10 Kasım 2023

Kim Korkar Hain Blok Zincirden?

Nevzat Çalışkan

Group Medya, Kurucu Ortak

DİĞER

FİNANS / EKONOMİ

FINTECH

KRİPTO PARA

Rapor

2 Ocak 2024

PwC'den Gayrimenkulde Gelişen Trendler Raporu - Avrupa 2024

DNA Editör

Editör

YAPAY ZEKA

GAYRİMENKUL

DANIŞMANLIK / ARAŞTIRMA

FİNANS / EKONOMİ

YATIRIMCI

SÜRDÜRÜLEBİLİRLİK

C-LEVEL

GAYRİMENKUL DEĞERLEME

TİCARİ GAYRİMENKUL

ÇEVRESEL, SOSYAL & KURUMSAL YÖNETİŞİM (ESG)

Blog

15 Ocak 2024

Konut Edindirme Sistemi (KES)

Prof. Dr. Ali Hepşen

İstanbul Üniversitesi, Öğretim Üyesi ve GYODER İcra Kurulu Üyesi

GAYRİMENKUL

FİNANS / EKONOMİ

YATIRIMCI

C-LEVEL

Blog

2 Şubat 2024

Kripto Paraların Ayak Sesleri

Aret Vartanyan

Yazar & Yaşam Atölyesi, Kurucu

FİNANS / EKONOMİ

YATIRIMCI

C-LEVEL

BLOCKCHAIN TEKNOLOJİSİ

KRİPTO PARA

Blog

19 Şubat 2024

Depremin Ekonomiye Etkisi

Prof. Dr. Ali Hepşen

İstanbul Üniversitesi, Öğretim Üyesi ve GYODER İcra Kurulu Üyesi

GAYRİMENKUL

FİNANS / EKONOMİ

YATIRIMCI

C-LEVEL

Satış

satis@alkas.com.tr

© Digital Network Alkaş | 2025